一、国内氯化钾市场表现

1.1国内氯化钾价格指数变化

上周(7月12日-7月16日),国内钾肥供应紧张持续,价格持续高涨,月环比涨幅超过千元。7月19日中国氯化钾批发价格指数(CKPI)为3647.72点,环比上涨175.95点,涨幅为5.07%;较6月7日相比上涨1111.76点,涨幅达43.84%;同比上涨1738.40点,涨幅为91.05%;比基期上涨357.13点,涨幅为10.85%。

1.2国内氯化钾市场价格变化

上周,国内氯化钾市场部分地区价格继续大幅上涨。协会监测数据显示,上周国产氯化钾各省批发价格方面,山东、湖北、广东、四川、新疆、福建等地区价格上涨50-800元/吨,价格没有变动的省份主要是由于当前价格上涨过快,没有新成交;进口氯化钾各省批发价格方面,港口货源紧张,黑龙江、山东、湖北等地区上涨200-750元/吨,其余地区价格保持稳定。

表1:国内氯化钾价格变动表(元/吨)

|

品种 |

省份 |

2021- 7-15 |

涨跌幅 |

省份 |

2021-7-15 |

涨跌幅 |

|

国产氯化钾 |

江苏 |

2150.0 |

0 |

湖南 |

3800.0 |

0 |

|

浙江 |

3750.0 |

0 |

广东 |

3850.0 |

+50 |

|

|

安徽 |

2900.0 |

0 |

四川 |

3200.0 |

+100 |

|

|

江西 |

3800.0 |

0 |

陕西 |

3600.0 |

0 |

|

|

山东 |

3400.0 |

+200 |

新疆 |

2635.0 |

+100 |

|

|

湖北 |

3041.67 |

+329.17 |

福建 |

3600.00 |

+800 |

|

|

进口氯化钾 |

黑龙江 |

3900.0 |

+750 |

湖北 |

3240 |

+256.25 |

|

江苏 |

2450.0 |

0 |

湖南 |

4000.0 |

0 |

|

|

江西 |

3000.0 |

0 |

广东 |

4200.0 |

0 |

|

|

山东 |

4000.00 |

+200 |

四川 |

4000.0 |

0 |

二、氯化钾市场供给情况

国产钾方面,青海地区开工正常,现货供应有限,发运正常,7月19日青海盐湖继续上调报价,基准产品60%粉晶到站价上涨500元/吨至3270元/吨,可售货源紧俏,各地成交价较为混乱;青海小厂可售现货较为紧俏。进口钾方面,港口价格持续上涨,美盛进口钾少量到货,参考主流报价62%俄白钾港口报价4200-4250元/吨左右,较前期上涨50元/吨;颗粒钾3900-3950元/吨左右,较前期持平,实际成交议价为主。边贸钾方面,观望气氛持续,62%俄白钾在3800元/吨左右,实际成交单议为主。

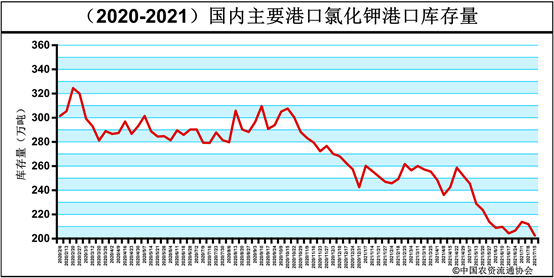

表3:国内主要港口氯化钾库存情况

|

产品 |

港口 |

变化幅度(万吨) |

库存(万吨) |

|

|

2021-7-15 |

2021-7-8 |

|||

|

氯化钾 |

营口港 |

-0.4 |

13.8 |

14.2 |

|

青岛港 |

-3.4 |

31.1 |

34.5 |

|

|

烟台港 |

-3 |

30 |

33 |

|

|

连云港 |

-1.4 |

39.6 |

41 |

|

|

南京港 |

0 |

0 |

0 |

|

|

镇江港 |

0 |

28 |

28 |

|

|

防城港 |

-0.13 |

12.18 |

12.31 |

|

|

北海港 |

-0.19 |

5.76 |

5.95 |

|

|

湛江港 |

-1 |

20 |

21 |

|

|

赤湾港 |

0 |

22 |

22 |

|

|

库存 |

合计 |

-9.52 |

202.44 |

211.96 |

数据来源:中国海关

三、氯化钾市场需求情况

当前国内钾肥市场需求处于淡季,也是复合肥生产企业备肥前期,面对不断上涨的钾肥价格,部分复合肥生产企业推迟备肥时间和秋季肥预订时间,复合肥对原料需求清淡,复合肥企业生产开工率保持在30%左右。

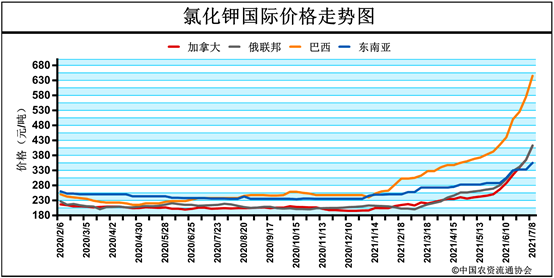

四、国际氯化钾市场表现

近期国际市场供应持续紧张,尤其是颗粒钾,需求强劲,巴西价格仍高涨。价格周环比方面,温哥华氯化钾离岸价低端上涨3美元/吨,高端上涨2美元/吨,为251-578美元/吨;西北欧氯化钾离岸价低端下跌1美元/吨,高端上涨2美元/吨,为230-612美元/吨;波罗的海氯化钾离岸价低端下跌1美元/吨,高端上涨2美元/吨,为221-606美元/吨;以色列氯化钾离岸价低端上涨1美元/吨,高端上涨1美元/吨,为286-611美元/吨;东南亚氯化钾到岸价持稳,为340-370美元/吨;巴西氯化钾到岸价低端上涨20美元/吨,高端持稳,为640-670美元/吨。

表3:国际氯化钾价格变动表

|

产品 |

区域 |

涨跌幅度 (美元/吨) |

现货价格(美元/吨) |

|

|

2021-7-15 |

2021-7-8 |

|||

|

氯化钾 (FOB散装) |

温哥华 |

↑3-↑2 |

251-578 |

248-576 |

|

西北欧 |

↓1-↑2 |

230-612 |

231-610 |

|

|

波罗的海/黑海 |

↓1-↑2 |

221-606 |

222-604 |

|

|

以色列 |

↑1-↑1 |

286-611 |

285-610 |

|

|

CFR东南亚 |

00-00 |

340-370 |

340-370 |

|

|

CFR巴西 |

↑20-00 |

640-670 |

620-670 |

|

数据来源:根据相关材料整理

数据来源:根据相关材料整理

五、氯化钾市场后市预测

当前国内钾肥可供资源量紧张,虽然生产企业全力生产,但自给率不足,国际供应商推迟发货至国内,港口到货有限,港存量维持在200万吨的低位水平。预计短期内,国内氯化钾价格或将持续高位运行,需重点关注国际市场及到港情况。